투자수익률

|

- 개념

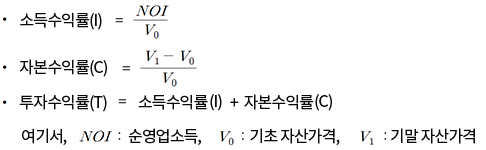

- 투자수익률

당해 분기간 투하된 자본에 대한 전체수익률로서 임대료 등 빌딩운영에 따른 소득수익률과 부동산가격 증감에 의한 자본수익률을 합산한 것

- 소득수익률

당해 분기간 발생한 순영업소득을 기초 자산가치(당해 분기초)로 나눈 것으로 지역별 소득 수익률은 지역 내 빌딩의 소득수익률을 구한 후 연면적을 가중치로 사용하여 산출

- 자본수익률

당해 분기간 부동산 자산가치의 증감으로 인한 수익률로 토지가격의 증감과 건물가격의 증감을 고려하여 기초 자산가치(당해 분기초)로 나눈 것으로지역별 자본수익률은 지역 내 빌딩의 자본수익률을 구한 후 연면적을 가중치로 사용하여 산출

- 산출방법

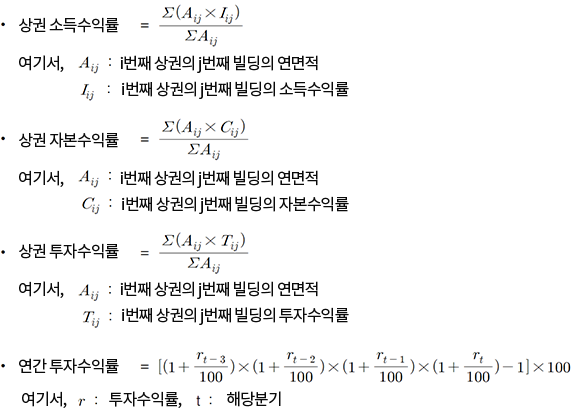

- 상권별 수익률 산출방법

|

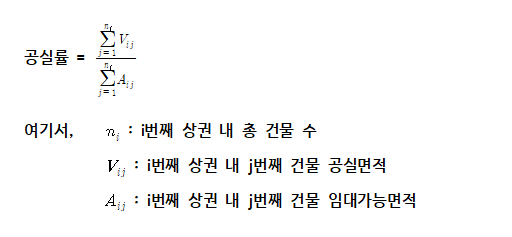

공실률

|

|

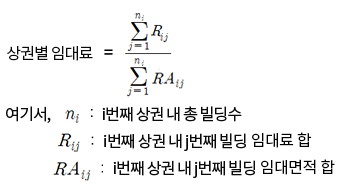

임대료

|

- 개념

- 임차인이 일정공간을 점유하기 위해 지불하는 총 비용의 추정을 목적으로 하며,시장임대료를 이용하여 산정

- 오피스는 주로 1, 2층이 로비 또는 매장용 시설로 이용되는 경우가 빈번하기 때문에 업무시설 만의 임대료를 반영하기 위하여 3층부터 최고층까지의 평균 임대료를 산정하는 반면,

- 매장용은 주로 1층이 가장 효율적으로 이용되고 있기 때문에 1층 기준 임대료를 산정하고 있음

- 각 층별 임대료는 ‘층별임대료 및 층별효용비율’ 통계 항목을 참고

- 산출방법

- 환산임대료 / 임대가능면적(전용면적+공용면적)

- 환산임대료 = (보증금*전환율/12)+월 임대료

- 임차인이 지불하는 보증금과 월세액을 전환율을 이용하여 완전월세액으로 환산한 후, 임대가능면적(전용면적+공용면적)의 총합으로 나누어 단위면적(㎡)당 수준을 산출

- 임차인이 납부하는 관리비 등의 수입은 포함하지 않은 금액이며 부가가치세 제외한 금액임

|

임대가격지수

|

- 기준시점 : 2021년 4/4분기

- 개념

- 임차인이 일정공간을 점유하기 위해 지불하는 총 비용의 두 시점 간의 변화 추정을 위해 기준시점(2021년 4/4분기) 대비 표본건물 기준층의 시장임대료를 이용하여 산정

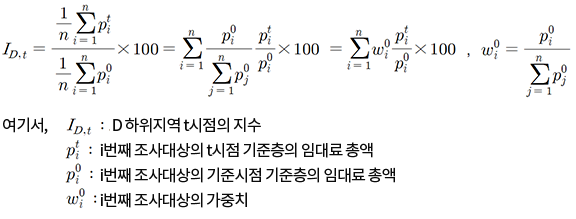

- 산출방법

- 표본건물 기준층의 임대료 총액을 듀토지수로 산정

- 오피스 기준층 = (최고층 + 3층) / 2 (소수점일 때는 올림)

- 매장용 기준층 = 1층 (1층이 불가할 경우 2층)

- 듀토지수 : 기준시점과 비교시점의 산술평균가격 비율로, 이는 두 시점별 총 가격의 비율과 같고 두 시점 간 가격비율의 가중산술평균이기도 함. 이때, 가중치는 기준시점(`21.4Q)의 가격임

- 유형별 지수 산식

- 하위지역(상권) 지수 산식 (각 상권별 모집단의 연면적 총합을 가중치로 적용하여 산정)

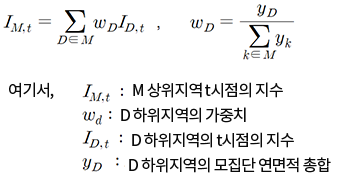

- 상위지역(시도) 지수

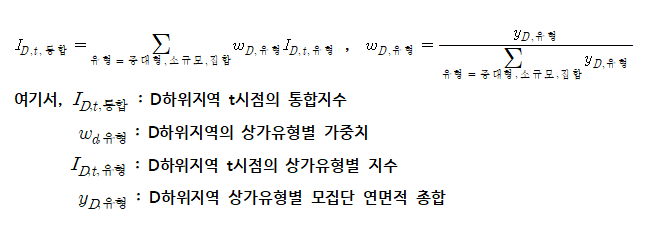

- 상가(유형)통합 지수 산식

- 하위지역(상권)/ 상위지역(시도) 통합지수 산식 (각 상가유형별 모집단의 연면적 총합을 가중치로 적용하여 산정)

|

순영업소득

|

|