메인메뉴 바로가기

본문으로 바로가기

국민의 삶에 안심과 가치를 더하는 부동산 파트너, 한국부동산원

고객센터

1644-2828

KOR

ENG

REB 한국부동산원

통합검색

주요사업

부동산 가격공시

공동주택가격 공시전담

공동주택가격 공시전담

단독주택가격 공시전담

토지가격 공시총괄

부동산조사·통계

전국주택가격동향조사

전국주택가격동향조사

전국지가변동률조사

상업용부동산 임대동향조사

오피스텔가격동향조사

공동주택 실거래가격지수

부동산거래현황

외국인주택소유현황

시세정보

부동산 시장관리

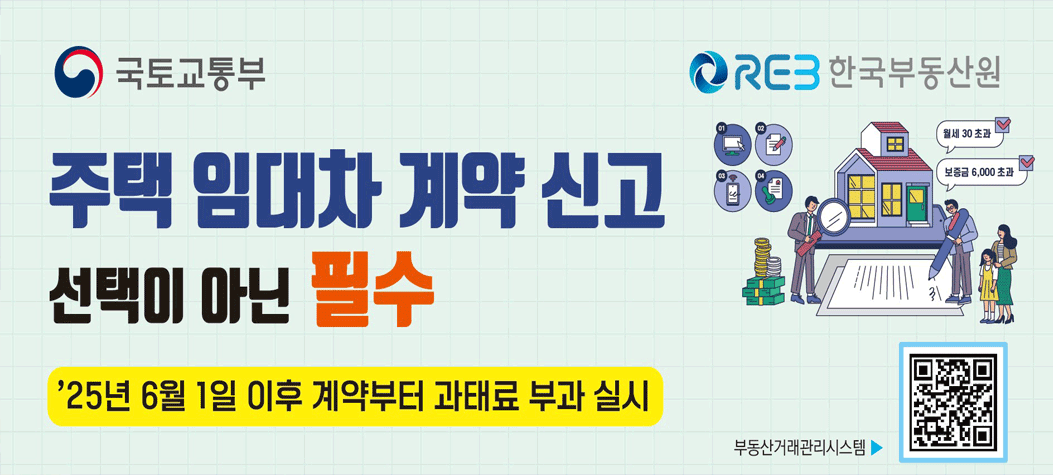

부동산거래관리시스템

부동산거래관리시스템

부동산거래질서교란행위 신고센터

중개대상물 인터넷 표시·광고 모니터링 업무

부동산거래 전자계약시스템

부동산거래 신고내용 조사 업무

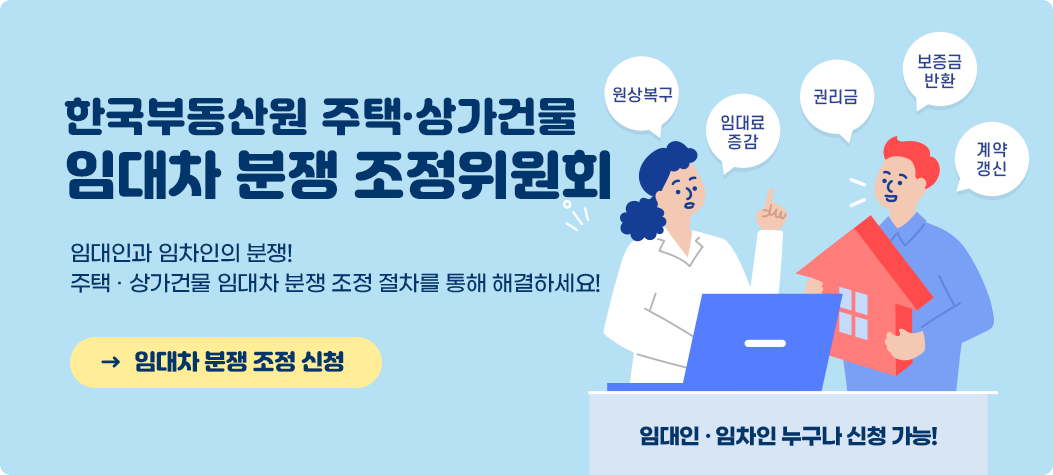

임대차분쟁조정위원회

주택공급통계정보시스템

주택시장 분석 및 연구조사

부동산 소비자보호

리츠 심사·감독지원 업무

리츠 심사·감독지원 업무

공동주택관리정보(K-apt)

타당성 기초조사

감정평가 표본조사

보상평가서 검토

사전표본 기준가격조사

택지비평가서 검토

보상수탁

보상수탁업무

보상수탁업무

손실보상의 종류

고객마당

조직 및 연락처

도시정비사업

소규모주택정비사업

소규모주택정비사업

노후주거지정비 지원사업

빈집정비사업

공사중단 건축물 정비사업

관리처분계획 타당성 검증

재개발·재건축 사업성 검증

재건축부담금 검증

정비사업 공사비 검증

신규 정비구역 지정 지원 컨설팅

정비사업 조합운영 실태점검 지원

공공지원민간임대 연계형 정비사업

자료실

녹색건축

녹색건축업무 소개

녹색건축업무 소개

건축물 에너지·온실가스 정보체계 운영

녹색건축 인증·검토 업무

건축행정시스템(세움터) 운영

건축서비스산업 정보체계(건축HUB) 운영

그린리모델링 창조센터 운영

공공건축지원센터 운영

부동산R&D

청약업무

알림마당

공지사항

보도자료

계약정보

입찰정보 사전공개

입찰정보 사전공개

입찰정보

수의계약내역 공개

계약관련 자료실

수의계약 견적제출

보상정보

감정평가법인등 선정 공고

감정평가법인등 선정 공고

보상계획 공고

협의 공고

분묘개장 공고

직원마당

열린경영

윤리준법경영

윤리준법경영소개

윤리준법경영소개

윤리준법경영시스템

제도 및 규범

윤리준법경영활동

반부패·청렴시책

추진조직

추진조직

반부패·청렴 행동기준

실천프로그램

반부패·청렴 추진활동

인권경영

인권경영 소개

인권경영 소개

제도 및 규범

인권경영활동

안전경영

안전경영 소개

안전경영 소개

안전보건경영시스템

재난안전시스템

신고센터

비윤리행위·이해충돌행위 신고

비윤리행위·이해충돌행위 신고

반부패·청렴센터

인권침해신고

소극행정 신고

공정거래 자율준수 프로그램

CP 소개

CP 소개

CP 자료실

CP 신고

REB 동반성장

동반성장 추진전략

동반성장 추진전략

조직도

중소기업 지원제도

국민소통

고객헌장

고객헌장 전문

고객헌장 전문

핵심서비스 이행표준

고객응대서비스 이행표준

고객의 소리

자주묻는질문

자주묻는질문

고객상담

칭찬/추천

기업성장응답센터

안전보건소통게시판

작업중지 요청 게시판

규제개선 목소리

공공시설개방

시장관리 관련

부동산거래질서 교란행위 신고센터

부동산거래질서 교란행위 신고센터

실거래 조사 소명자료 제출

도시정비 관련

미래도시지원센터

미래도시지원센터

소규모주택정비사업 통합지원센터

보상관련

공익보상 지원센터

공익보상 지원센터

농업손실

주거이전비

이사비

폐업보상

휴업보상

무허가영업보상

이농·이어비보상

축산보상

휴직·실직보상

자료실

발간도서 안내

발간도서 안내

도시정비 발간도서

책자 정오표

기타

ESG경영

개요

추진체계

추진체계

공동선언문

위원회

일자리창출

일자리창출 소개

일자리창출 소개

지역상생

지역상생 소개

지역상생 소개

주요 지역상생활동

사회공헌 영상

수상실적

기관소개

설립목적 및 연혁

미션과 비전

원장실

인사말

인사말

임원현황

임원현황

임원현황

이사회

조직안내

조직도

조직도

부서소개

본지사안내

본사 안내

본사 안내

지사 안내

기관 상징(CI) 소개

마스코트·전용서체 안내

마스코트

마스코트

전용서체

정보공개

정보공개

정보공개제도 안내

정보공개제도 안내

정보공개청구

정보목록공개

관련법령 서식

비공개세부기준

사전정보공표

공공데이터개방

공공데이터 개방 소개

공공데이터 개방 소개

공공데이터 자료실

공공데이터 설문조사

공공데이터 품질오류 신고센터

공공데이터 소통 창구

결산공고

경영공시

내규

내규공개

내규공개

내규제개정사전예고

사업실명제

사업실명제 개요

사업실명제 개요

선정기준 및 현황

대상사업 리스트

전체메뉴

닫기

검색어

검색

비주얼슬라이드

/

정지

이전

다음

공지사항

보도자료

채용정보

더보기 +

더보기 +

기타

2026.1.1.기준 공동주택가격 열람 및 이의신청

2026.04.30

채용

한국부동산원 상임이사 모집 공고

2026.04.09

채용

한국부동산원 비상임이사 모집 공고

2026.03.18

기타

2026.1.1.기준 공동주택가격(안) 열람 및 의견제출

2026.03.18

채용

한국부동산원 감사 모집 공고

2026.02.05

2026년 1분기 상업용부동산 임대동향조사 결과 발표

2026.04.30

주간아파트가격동향(20260427기준)

2026.04.30

한국부동산원, 공공기관 동반성장 평가 2년 연속 최우수 달성

2026.04.30

한국부동산원, 2026년 안전보건 경영방침 선포식 개최

2026.04.30

부동산 보유세 시뮬레이션, 재산세·종부세 한눈에 확인

2026.04.30

주요 서비스 바로가기

건축행정시스템(세움터)

공동주택관리정보시스템

(K-APT)

한국부동산연구원 홈페이지

리츠정보시스템

건축서비스산업 정보체계

빈집애(愛)

부동산거래질서

교란행위신고센터

부동산 빅데이터 플랫폼

소규모정비사업

알림e

나의 보상 검색

토지주택가격

비준표 열람서비스

정비사업

접수시스템

녹색건축

통합접수시스템

공시가격

알리미

부동산거래

전자계약 시스템

부동산통계정보

시스템

부동산거래관리

시스템

임대차

분쟁조정위원회

부동산테크

시스템

주택청약

시스템

REB information

이전

다음

/

정지

이전

다음

반부패청렴센터

윤리준법 상담 및 신고센터

인권침해 신고 시스템

종합청렴도 평가결과

하루동안 열지 않음 [ 클릭 ]